Welcome to scripophily!

Wo Morgen früher anbricht

(09/05/04, ergänzt 2011 und 2015)

Aus dem Reich der Mitte kommen nicht nur vier grosse Erfindungen — das Papier und der Buchdruck, der «nasse Kompass» sowie das Schwarzpulver —, sondern auch die Nudeln, das Porzellan, die Schubkarre, die Zucht der Seidenraupen und last but not least das Papiergeld: Der Jiaozi, die allererste allgemein als gültig anerkannte Banknote zirkulierte nachweislich bereits ums Jahr 1024 in der Provinz Szechuan; allerdings wurde bisher kein einziges Exemplar gefunden.

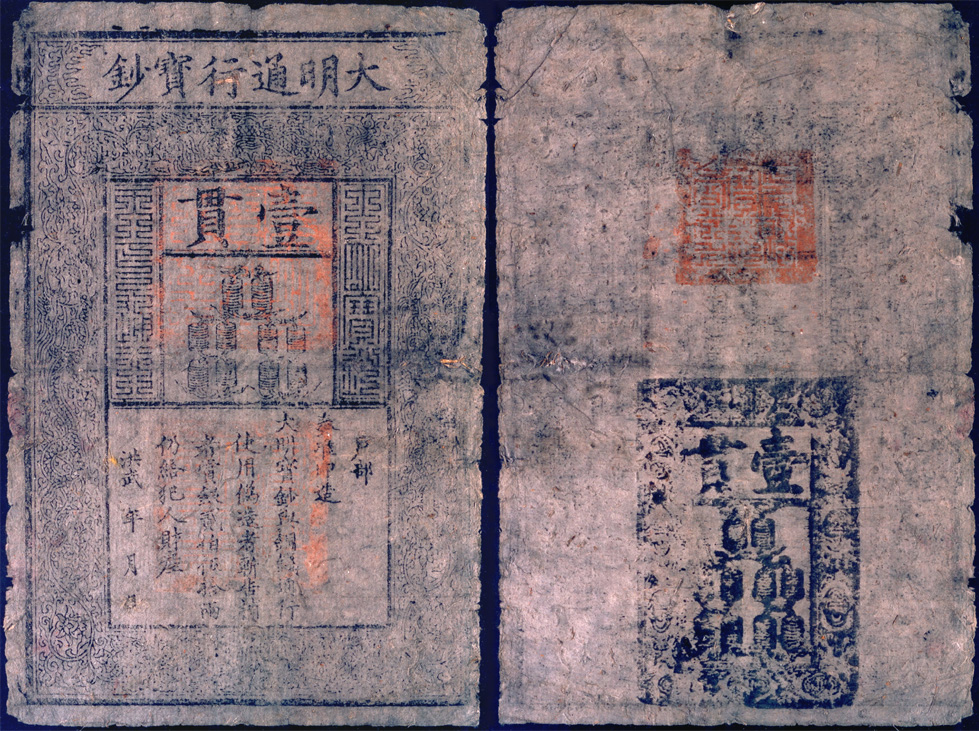

«Ming-Note», ca. 34 x 22 cm, Druck auf bläulichem Maulbeerbaum-Bast

Die älteste erhalten gebliebene Banknote der Welt ist die sog. «Ming-Note»: ein Geldschein über 1 Kuan oder 1'000 Käsch aus der Zeit des Grossen Krieges, herausgegeben unter Kaiser T'ai Tsu — dem Gründer der Ming-Dynastie — in der Herrschaft Hung-Wu (1368-1398).

10 Käsch aus der Kaiserschaft Hung-Wu und ein sog. «cash string» —

vermutlich nicht Ursprung des heutigen Begriffs für unmittelbare Liquidität

(courtesy of moneymuseum)

Man streitet sich, ob die «Ming-Note» eine Anleihe gewesen sei: Nein, denn sie diente nur als (im wörtlichen Sinne) leichteres Tauschmittel — anstatt 1'000 Käsch in schwerer Bronze — und war auch kein irgendwie verzinsliches Wertpapier zugunsten einer irgendwelchen längerfristigen Finanzierung; es war keine Investition, sondern staatlich garantiertes Geld. Übrigens, zur Garantie: Der Kaiser kümmerte sich nicht um die Deckung, und so kam es während seiner Herrschaft zur ersten flagranten Papiergeld-Inflation, so dass er wieder auf wägbares Hartgeld umsteigen musste …

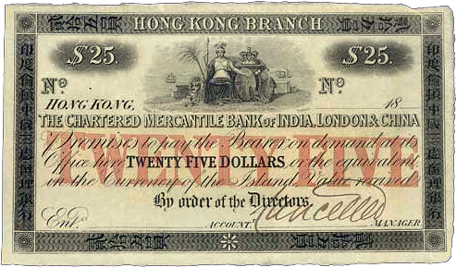

Die Briten gehörten zu den ersten Kolonialmächten in Asien und gründeten gleich mehrere Handelsgesellschaften und Banken. Eine der frühesten war die in Bombay beheimatete Chartered Mercantile Bank of India, London & China, die 1853 ihren Sitz in Hong Kong eröffnete. 1891 firmierte sie um in Mercantile Bank, wurde 1959 geschluckt von der Hongkong and Shanghai Banking Corporation — 1865 gegründet vom Schotten Thomas Sutherland in Hong Kong mit Tochter in Shanghai, heute HSBC —, dann weiterverkauft 1984 an Citibank und schliesslich 1987 an die Bank of Tokyo-Mitsubishi UFJ, Ltd. (BTMU).

die teuerste Banknote der Welt — im Januar 2007 an der Hong Kong-Auktion

des Londoner Hauses Spink zugeschlagen für HKD 750'000 (ca. USD 100'000):

Chartered Mercantile Bank of India, London & China — Hong Kong Branch,

um 1858, Banknote über HKD 25, mit Vignette der gekrönten Britannia;

Stahlstich von Batho & Co., London (courtesy of Spink)

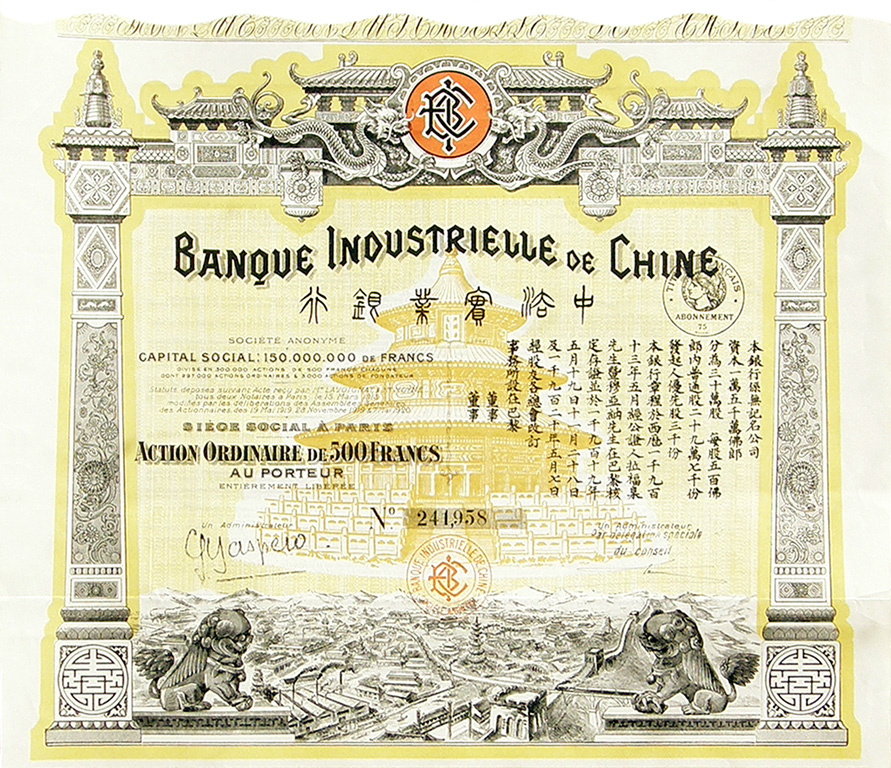

Frankreich zog es ebenfalls nach Fernost, und ein geläufiger Beleg ist die Aktie der Banque Industrielle de Chine (BIC). Am Anfang, 1912 stand eine Vereinbarung zwischen französischen Kaufleuten und der Regierung in Peking, ein Joint Venture auf die Beine zu stellen: Um die Vormachtsstellung der englisch beeinflussten HSBC zu brechen und eine kontinentaleuropäische Investmentbank in China aufzubauen, gründete man am 15. März 1913 die BIC mit Hauptsitz in Paris, einem zweiten Standbein in Shanghai sowie Agenturen in Japan und Sibirien, in Belgien, England und den USA. Finanziert wurde die Unternehmung zu zwei Dritteln mit französischem Kapital (FFR M30) und einem Drittel Anteil des chinesischen Staates mittels eines Vorschusses der zu gründenden Bank (yep, solche Konstruktionen sind nicht erst auf unserem Mist gewachsen). Der Bank war schliesslich doch kein Glück beschieden, aber zumindest hinterliess sie hübsche Zeitzeugen:

Banque Industrielle de Chine, Paris 1920, Stammaktie zu FFR 500; mit

Abbildungen der Chinesischen Mauer und aus der Verbotenen Stadt (einem

Wahrzeichen Pekings): unten das bewachende Löwenpaar, im Unterdruck die

Halle des Erntegebets, das wichtigste Gebäude im Himmelstempel, worin die

Kaiser der Ming- und Qing-Dynastien jedes Jahr für eine gute Ernte beteten

Die Bank betrieb hauptsächlich das Anleihe- und Kreditgeschäft mit China. Sie erhielt dann 600 Mio zur Finanzierung der (erst viel später gebauten) Eisenbahn von Chongqing nach Guangzhou (aka Kanton — btw sagt man von den Kantonesen, sie ässen alles was schwimmt, fliegt oder vier Beine hat, ausser U-Booten, Flugzeugen und Tischen :-) und sie durfte sogar Banknoten ausgeben. Doch internationale Konflikte, hausgemacht anarchisch-instabile Politik, die systemimmanente Korruption und das Ende der Kolonialherrschaft trieben sie 1921 in den Konkurs. Die Firma wurde aber erst 1950 liquidiert, denn die chinesische Regierung hatte die BIC 1925 wieder flott gemacht (ein «bail out» im heutigen Sprachverständnis), und die Aktien der Gesellschaft wurden noch bis 1934 als Hoffnungswert in Paris gehandelt, ohne jemals wirklich wieder an Wert zu gewinnen.

{kind=link}

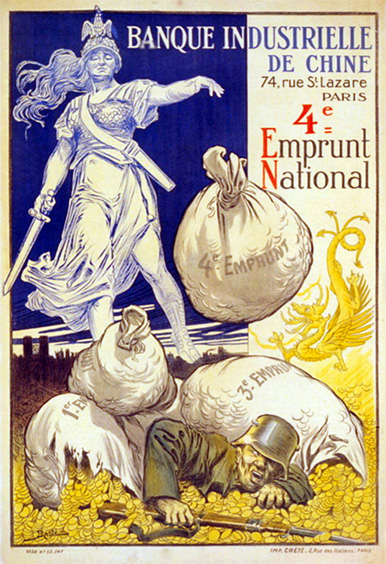

Banque Industrielle de Chine, 1918, 4. Kriegsanleihe,

Plakat von J. Basté, Imprimerie Crété, Paris (courtesy of Net Mole)

Ein Gedankensprung back home/to the future plus ein paar facts Ende April: Im Investment Banking sitzt Credit Suisse weltweit auf Platz Neun, aber betr. Mergers & Acquisitions verdrängte sie im lateinamerikanischen Geschäft Citi vom Siegerpodest — C fiel aufs Holz, hinter Goldman Sachs und Banco Itau —, sie belegt im Nahen Osten den zweiten Rang (nach BofA und vor JPMorgan), und in China holt sie Leder (nach UBS, Morgan Stanley und BOC International, aber vor Nomura). Trotz der irren Katastrophe, ist UBS heute im klassischen IB — Kapitalmarkt/Börsengänge, M&A und Wertpapierhandel (ohne das tückische Gebastel im derivativen Geschäft) — weltweit die Nummer Vier, im asiatischen Raum holt sie nach NMR Silber (in China Gold), und in der Street kratzt sie an der Bronzemedaille. Ob die Goldmänner (trotz blendender Bilanzen) noch lange den Macho markieren können, ist fraglich, denn JPM ist nicht nur clever, sondern auch smart — und die beiden Swiss IBs stehen (global & gemeinsam betrachtet) Monat für Monat besser da.

China Kiangnan Cement Co., 1948, Zertifikat der H-Tranche über

1 Million Aktien zu je $10; damals und heute einer der grössten chinesischen

Zementhersteller, nun firmierend als Nanjing Jiangnan Cement Co. Ltd.;

rückseitig eine Steuerstempelmarke von 1952 über 200 alte Yuan, nach

der Währungsreform von 1959 sind dies heute CNY/RMB 0.02 ≈ USD 0.003

(THX to Yuan Shen for the details and explanatory notes!)

{kind=link}

«Es ist nicht weise, das zu verteidigen, was man ohnehin aufgeben muss» wusste schon Seneca anno dazumal, und das Verzetteln ist (besonders in schlechten Zeiten) viel zu teuer; unter Kollegen kann man aber einerseits die Kräfte bündeln und andererseits die Jagdgebiete profitabel aufteilen.

üblicherweise tragen viele chinesische Zertifikate gar keine Abbildung —

abgesehen von ein paar hübschen Ausnahmen, sogar aus jüngerer Zeit:

Shanghai Yuyuan Market Limited Company, 1987, Aktie über CNY 100

Quer hinterfragt & vorwärts gedacht: Wieviele global tätige schweizerische Investmentbanken sind dem Finanzplatz Schweiz dienlich — und volkswirtschaftlich überhaupt tragbar? Ist gegenwärtig und mittelfristig mehr als genau eine optimal? London hat sich für die nächsten Jahre selbst ausgebremst, die Meistersinger der Dillon Read Capital Mgt kümmern sich nun um die eigene Boutique und sind wohl bis auf weiteres unabkömmlich, aber CS und UBS können ihre IB-Geschäftsbereiche in eine gemeinsame Tochter einbringen und dabei die erfolgversprechende Mannschaft zusammenstellen: Eine «Confederate IB» im Verhältnis 51:49 — oder ähnlich, Ehre gebühre dem weniger Gebeutelten bzw. dem nachweislich Geschickteren — mit Sitz in der Schweiz und dem Sprungbein in Hong Kong oder gar Shanghai. Eine asiatisch befruchtete Investment Bank wäre zwar weniger abenteuerlich, dafür mit klangvollerem Nachhall, und der Osten bietet offensichtlich spannende Herausforderungen. Zweifellos werden auch die USA ihre Kurve kriegen, aber ein «Rückzug» würde Raum schaffen, um bei Gelegenheit richtig zuzupacken und deftig einen Sonnenplatz zu ergattern.

die Bank of Communications, gegründet 1908 als eine der ältesten nationalen

Notenbanken, eröffnete 1934 eine Tochter in Hong Kong, um das Übersee-

geschäft zu unterstützen; BOCOM gehört heute zu den fünf führenden

Geschäftsbanken Chinas; Banknote zu CNY 5, Shanghai 1914 (revers)

sowie Postkarte von 2002 (State Postal Bureau)

{kind=link}

… und das sog. «onshore wealth management», die Vermögensverwaltung vor Ort? «divide et impera», partnerschaftlich pragmatisch aufgeteilt: Für CS und ihre New Yorker Tochter ist das Amerika-Geschäft unproblematisch gewinnbringend, und UBS mit ihrem Ableger in Singapur fährt bereits die goldene Asien-Schiene. So what? Erfolgreiche Jäger wissen den Nutzen der Reviere zu schätzen. Später, bei guter Gelegenheit darf man ja wieder gründlich über die Bücher …

Wie sagte Max Frisch? «Krise ist ein produktiver Zustand. Man muss ihr nur den Beigeschmack der Katastrophe nehmen.»

PS: Am 24. August 2009 erschien Konrad Hummlers Anlagekommentar Nr. 265 «Abschied von Amerika» der Bank Wegelin & Co. — naturgemäss provokant, aber wie üblich lesens- und bedenkenswert (dazu ein Interview auf NZZ Online) — sowie einen Monat später in der ZEIT Ralph Pöhners Analyse «Ist der große Bruder böse?».

PPS: Zweieinhalb Jahre später, am 8. November 2011 verkündete JPM's Analystenteam unter Kian Abouhossein dieselbe (nun durchgerechnete) Idee einer CS/UBS Joint Venture Investment Bank (s. Tagi sowie im Mai 2015 Reuters/Cash). Allerdings basiert JPM die «CUBS» in der City — nahhh, not really … lieber eine «Confederate IB» in Zürich und Hong Kong. Anyway, mich dünkt dieser Wurf — gerade aus Schweizer Sicht ins Global Banking — mehr als ein Gedankenspiel wert: Ein kundenorientiertes IB ist hauptsächlich Dienstleister für Family Offices, Finanzminister & Firmenkunden sowie eine «Bank for Banks» (und besonders deren Wealth Management Division); tupfgenau dieses Können ist bei CS und UBS abrufbereit. Da riskante Bubenspiele in den Kindergarten oder an den Pokertisch gehören — im Bankenumfeld verzichte ich gern aufs gambling —, kann man btw die teuer spekulierenden headcounts in der City und an der Street rauswerfen. Langfristig zahlt es sich aus und dient der Gesellschaft, uns allen.

{kind=link}

{kind=link}

Quellen:

• Zhaojin Ji, A History Of Modern Shanghai Banking: The Rise And Decline Of China's Finance Capitalism, M.E. Sharpe, Armonk/NY 2003

• John E. Sandrock, Ancient Chinese Cash Notes — The World’s First Paper Money, parts 1 and 2, August 2007

• John E. Sandrock, The Foreign Banks In China, parts 1, 2 and 3, May 2008

• Dealogic

• Financial News

• im Text genannte und eigene Unterlagen